世界杯体育因此刻下不宜遴选超配久期握有策略-开云(中国)Kaiyun·官方网站 登录入口

发布日期:2026-03-23 14:17 点击次数:147

投资重心世界杯体育

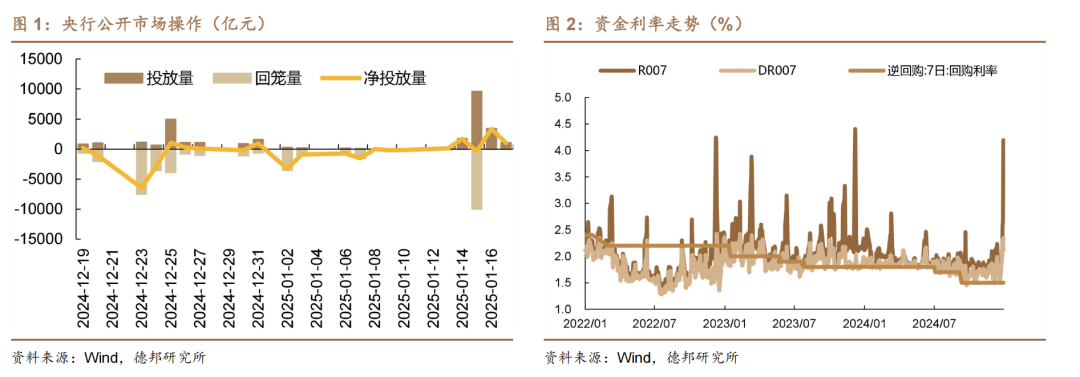

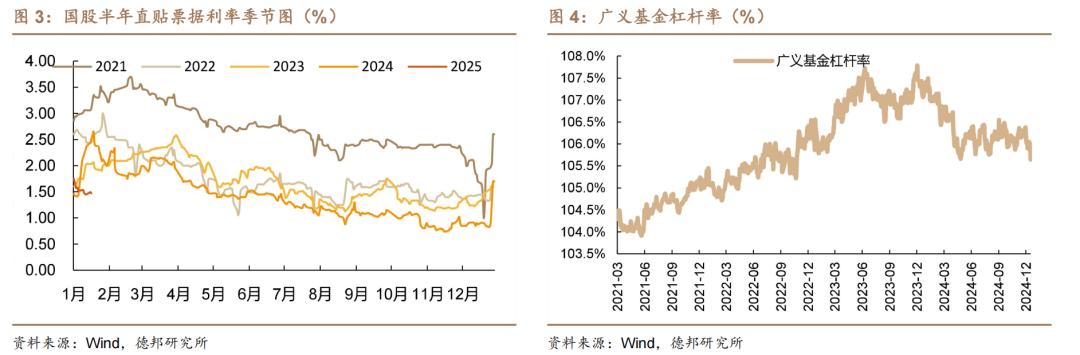

开年以来资金握续偏紧,负carry压制债市心扉。年头以来央行开展地量逆回购操作,畅达净回笼资金,本周以7天逆回购缩量续作念了到期的MLF,但由长钱变为短钱导致市集资金预期仍然偏弱。本周资金价钱贵过跨年,DR001、DR007加权柄率最高达到1.97%、2.34%,R001、R007加权柄率最高达到3.94%、4.12%,除DR001外,其他品种资金价钱均波及2024年以来最高。

资金为如何此垂死?传统的几个影响开年资金面的因子其果然本年并不浓烈:

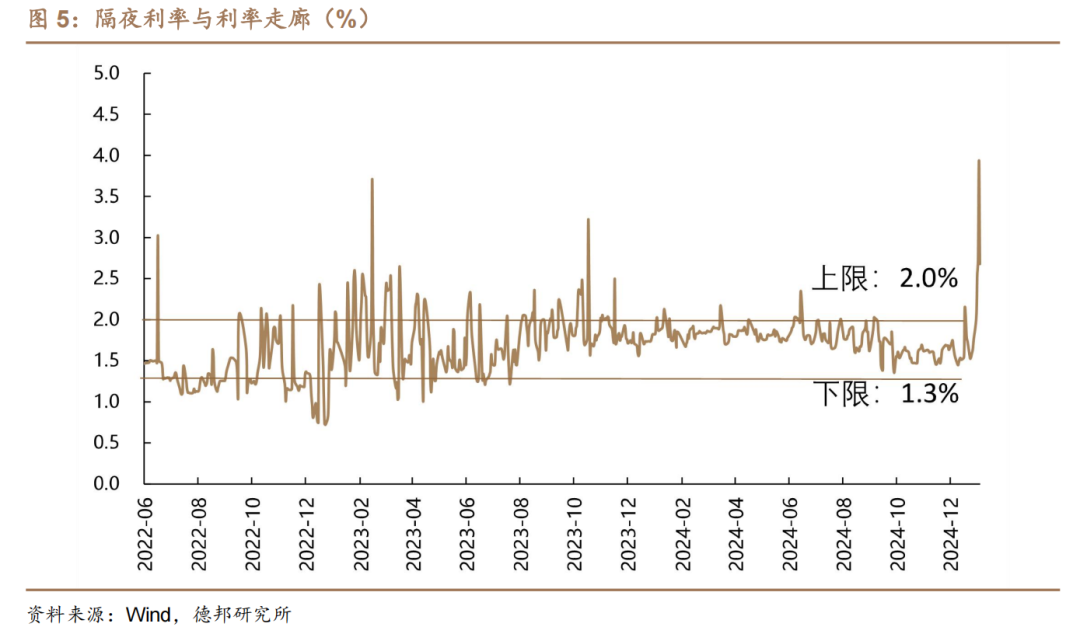

1)一是信贷开门红并莫得往年强势,单据利率相较往年一月份偏低,本年一月以来握续位于1.5%隔壁;

2)二是所在债处于阶段性刊行空窗期,1月份第三周才有所在债刊行,公法面前公布的全月净融资鸿沟为4692亿元,流动性扰动较小;

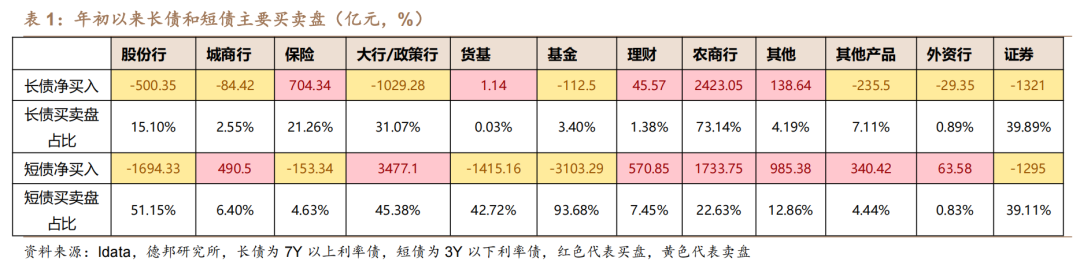

3)三是刻下机构杠杆率广泛不高,资金需求并莫得显赫变化,公法1月10日,广义基金杠杆率水平在105.65%傍边,位于历史39%分位数。

紧资金的履行和市集预期中枢照旧来自于央行作风。面前来看央行关于流动性的投放并不足市集预期。

一是年内降准基本依然松弛;

二是1月份暂停国债买入;

三是开年税期缴款岑岭期间净投放量昭着偏低,本年仅不到5000亿元;

四是在隔夜利率昭着超出走廊上限时,央行并未开启临时逆回购。

天然资金更多影响短端,长详察对坚挺,但握续的倒挂让长端也有压力。开年以来期限利差握续收窄,面前10-1Y和5-1Y利差位于历史9.52%和5%分位数。

面前长详察对坚挺的原因一方面在于追赶长债老本利得的来回盘加杠杆需求低,对资金明锐性不高。是以可以看到长债近期的主要买盘是农商行,而短借主要卖盘是基金。

另一方面也在于面前央行为直影响短端的技能在于限度资金面,但关于长端的径直调控并莫得落地,但咱们以为本人以短端利率当作战术利率的新锚,就是在理顺由短及长的传导磋磨,后续也不扬弃会迎来所在债供给迟缓加多、央行卖出洋债的气候与技能的可能性。

往后看春节前后货币宽松的概率正在持续裁汰,资金预测保管紧均衡状态。

一方面近期公布的金融、经济数据线路齐还可以,进一步强化了924战术出台以来的后果考据,这也意味着弱化了短期增量空间的开释。

另一方面,汇率、利率过低等压力也制约央行主动作念广泛流动性投放。临了,面前2%以上的隔夜利率对应1.5%的OMO利率,降息的作用和必要性更低。预测春节前资金仍将保管承压状态。

资金垂死与负carry下,债市能扛多久? 咱们测算下来,关于5年期1.5%票面的利率债,若握续以2.8%的资金成本(本周R001加权平均利率均值)来保管杠杆,则20天的负carry需要至少1.7BP的利率下行或是以1.3%的资金成本滚续130天能力回本。

但面前来看,即等于全年视角资金成本下到1.3%的概率也并不高,短端握续颐养下,老本利得的博弈胜率也并不高,更多可能是老本利损。

作念好节前资金握续偏紧的准备,杠杆、久期均保握中性,长端可能迎来补跌。刻下债市的估值收益率较低,面前看存量债券平均票面仅有1.6-1.7%傍边。咱们以为从钞票设置视角看,可以按照基础钞票的平均久期当作中性设置,致使进一步,可以用年底基础钞票的平均久期当作指标设置久期。

此外,咱们在前期禀报《债市的锚》中也通过五个视角论证了刻下长端利率跟其他钞票比较昭着不具备性价比,因此刻下不宜遴选超配久期握有策略,双降幅度和节律可能会握续低于市集预期,不宜过度博弈。

风险辅导:央行超预期收紧货币战术、数据及第与指数瞎想历程中存在偏差、流动性超预期变化。

目 录

1.资金紧、双降难,长端还能扛多久?

2.风险辅导

正 文

1. 资金紧、双降难,长端还能扛多久?

开年以来资金握续偏紧,负carry压制债市心扉。年头以来央行开展地量逆回购操作,畅达净回笼资金,本周以7天逆回购缩量续作念了到期的MLF,但由长钱变为短钱导致市集资金预期仍然偏弱。本周资金价钱贵过跨年,DR001、DR007加权柄率最高达到1.97%、2.34%,R001、R007加权柄率最高达到3.94%、4.19%,除DR001外其他品种资金价钱均创2024年以来新高。

资金为如何此垂死?传统的几个影响开年资金面的因子其果然本年并不浓烈:1)一是信贷开门红并莫得往年强势,单据利率相较往年一月份偏低,本年一月以来握续位于1.5%隔壁;

2)二是所在债处于阶段性刊行空窗期,1月份第三周才有所在债刊行,公法面前公布的全月净融资鸿沟为4692亿元,流动性扰动较小;

3)三是刻下机构杠杆率广泛不高,资金需求并莫得显赫变化,公法1月10日,广义基金杠杆率水平在105.65%傍边,位于历史39%分位数。

紧资金的履行和市集预期中枢照旧来自于央行作风。面前来看央行关于流动性的投放并不足市集预期。一是2024年内降准依然松弛;二是1月份暂停国债买入;三是开年税期缴款岑岭期间净投放量昭着偏低,本年仅不到5000亿元;四是在隔夜利率昭着超出走廊上限时,央行并未开启临时逆回购。

天然资金更多影响短端,长详察对坚挺,但握续的倒挂让长端也有潜在压力。开年以来期限利差握续收窄,面前10-1Y和5-1Y利差位于历史9.52%和5%分位数。面前长详察对坚挺的原因一方面在于追赶长债老本利得的来回盘加杠杆需求低,对资金明锐性不高。是以可以看到长债近期的主要买盘是农商行,而短借主要卖盘是基金。另一方面也在于面前央行为直影响短端的技能在于限度资金面,但关于长端的径直调控并莫得落地,但咱们以为本人以短端利率当作战术利率的新锚,就是在理顺由短及长的传导磋磨,后续也不扬弃会迎来所在债供给迟缓加多、央行卖出洋债的气候与技能的可能性。

往后看春节前后货币宽松的概率正在持续裁汰,资金预测保管紧均衡状态。一方面近期公布的金融、经济数据线路齐还可以,进一步强化了924战术出台以来的后果考据,这也意味着弱化了短期增量空间的开释。另一方面,汇率、利率过低等压力也制约央行主动作念广泛流动性投放。临了,面前2%以上的隔夜利率对应1.5%的OMO利率,降息的作用和必要性更低。预测春节前资金仍将保管承压状态。

资金垂死与负carry下,债市能抗多久? 咱们测算下来,关于5年期1.5%票面的利率债,若握续以2.8%的资金成本(本周R001加权平均利率均值)来保管杠杆,则20天的负carry需要至少1.7BP的利率下行或是以1.3%的资金成本滚续130天能力回本。但面前来看,即等于全年视角资金成本下到1.3%的概率也并不高,短端握续颐养下,老本利得的博弈胜率也并不高,更多可能是老本利损。

作念好节前资金握续偏紧的准备,杠杆、久期均保握中性,长端可能迎来补跌。刻下债市的估值收益率较低,面前存量债券平均票面可能仅有1.6-1.7%傍边。咱们以为从钞票设置视角看,可以按照基础钞票的平均久期当作中性设置,致使进一步,可以用年底基础钞票的平均久期当作指标设置久期。此外,咱们在前期禀报《债市的锚》中也通过五个视角论证了刻下长端利率跟其他钞票比较昭着不具备性价比,因此刻下不宜遴选超配久期握有策略,双降幅度和节律可能会握续低于市集预期,不宜过度博弈。

2. 风险辅导

央行超预期收紧货币战术、数据及第与指数瞎想历程中存在偏差、流动性超预期变化。

往期追想

]article_adlist-->

化债影响社融的定量测算

2024为转债留住了什么?

资金不断,农商行悉力基金入场 | 流动性与机构行动追踪

暂停国债,后手如何?

]article_adlist-->债市的锚——五个视角看刻下债市性价比

]article_adlist-->

禀报信息

证券研究禀报:《资金紧、双降难,长端还能扛多久?》

对外发布期间:2025年1月19日

证券分析师:吕品

经验编号:S0120524050005

邮箱:lvpin@tebon.com.cn

]article_adlist-->

证券分析师:严伶怡

经验编号:S0120524110003

邮箱:yanly@tebon.com.cn

]article_adlist-->

禀报密布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资盘问业务经验)

]article_adlist-->

分析师简介

吕品,德邦证券固收首席分析师,中国科技大学学士,中国社会科学院硕士,曾担任长江证券固收首席分析师、中信证券A股策略分析师、固收分析师,曾出书《基于投资视角的信用研究:从评级到策略》,团队粉饰利率、信用、转债,落实到策略与微不雅来回论断,对万般债券品种的基本面研究,并与之衔尾的投资者行动,齐有较为密致的追踪和深度研究。

]article_adlist-->

遑急证据

]article_adlist-->

恰当性证据:《证券期货投资者恰当性处罚主见》于2017年7月1日起精致践诺,通过本微信订阅号/本账号发布的不雅点和信息仅供德邦证券的专科投资者参考,完竣的投资不雅点应以德邦证券研究所发布的完竣禀报为准。若您并非德邦证券客户中的专科投资者,为限度投资风险,请取消订阅、禁受或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以建立考核权限,若给您形成未便,敬请柔和。市集有风险,投资需严慎。

]article_adlist-->

分析师承诺:本东谈主具有中国证券业协会授予的证券投资盘问执业经验,以辛苦的行状作风、专科审慎的研究步履,使用正当合规的信息,安适、客不雅地出具本禀报,本禀报所遴选的数据和信息均来自市集公开信息,本东谈主对这些信息的准确性或完竣性不作念任何保证,也不保证所包含的信息和提倡不会发生任何变更。禀报中的信息和见地仅供参考。本东谈主畴昔不曾与、当今不与、畴昔也将不会因本禀报中的具体保举见地或不雅点而径直或迤逦收任何体式的赔偿,分析论断不受任何第三方的授意或影响,特此讲明。

]article_adlist-->

免责声明

德邦证券股份有限公司经中国证券监督处罚委员会批准,已具备证券投资盘问业务经验。本禀报中的信息均起首于合规渠谈,德邦证券研究所奋发准确、可靠,但对这些信息的准确性及完竣性均不作念任何保证,据此投资,职守自诩。本禀报不组成个东谈主投资提倡,也莫得筹商到个别客户特等的投资指标、财务情景或需要。客户应试虑本禀报中的任何见地或提倡是否顺应其特定情景。德邦证券格外所属磋磨机构可能会握有禀报中提到的公司所刊行的证券并进行来回,还可能为这些公司提供投资银行做事或其他做事。

]article_adlist-->

本禀报仅向特定客户传送,未经德邦证券研究所书面授权,本研究禀报的任何部分均不得以任何神情制作任何体式的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何骚动本公司版权的其他神情使用。如欲援用或转载本文实质,务必麇集德邦证券研究所并赢得许可,并需注明出处为德邦证券研究所,且不得对本文进行有悖愉快的援用和批改。如未经本公司授权,暗自转载能够转发本禀报,所引起的一切后果及法律职守由暗自转载或转发者承担。本公司并保留根究其法律职守的权柄。

]article_adlist-->

本订阅号不是德邦证券研究禀报的发布平台,所载实质均来自于德邦证券已精致发布的研究禀报,或对研究禀报进行的整理与解读,因此在职何情况下,本订阅号中的信息或所表述的见地并不组成对任何东谈主的投资提倡。

]article_adlist-->

(转自:债文新说)世界杯体育

海量资讯、精确解读,尽在新浪财经APP